こんにちは、サラリーマンのマネー実験室、室長Zです。

前回の記事で、d払いアプリの「かんたん資産運用」を使い、買い物消費で終わっていた期間限定dポイント115ポイントを「世界のベスト」に投入したところ、初月からいきなり2円の分配金が着弾したとお伝えしました。

115円の投資に対して、分配金が2円。 月次利回りに換算すると約1.73%、年利換算(×12ヶ月)するとなんと年利約20.8%という驚異的なペースです(※今月1回の結果。分配金額は毎月変動します。推定値)。

「世界のベスト、凄すぎる!余ったdポイントは全部ここに突っ込めばいいのでは!?」と、お小遣い増額の妄想が膨らみそうになりますが、ここは『サラリーマン実験室』。冷静に、そしてロジカルにこの「2円の正体」を解剖するところから、今回の考察をスタートします。

目次

- 初月に着弾した2円の正体(普通分配 vs 特別分配)

- 【衝撃の罠】スタート直前に打ち砕かれた「dカード積立計画」

- 面倒なことは続かない。実験室が出した「力ワザの最適解」

- SBI証券の「現金引き落とし」も卒業!全体システムの最適化へ

- 2026年後半戦:2大証券プラットフォーム対抗フォーメーション発表

1. 初月に着弾した2円の正体(普通分配 vs 特別分配)

投資信託の分配金には2種類あります。

| 種類 | 内容 | 税金 |

|---|---|---|

| 普通分配金 | ファンドが運用で稼いだ利益から支払われる。本物の果実。 | 約20%課税 |

| 特別分配金(元本払戻金) | 運用益が足りない場合に自分の投資元本を取り崩して払い戻す。いわゆるタコ足配当。 | 非課税 |

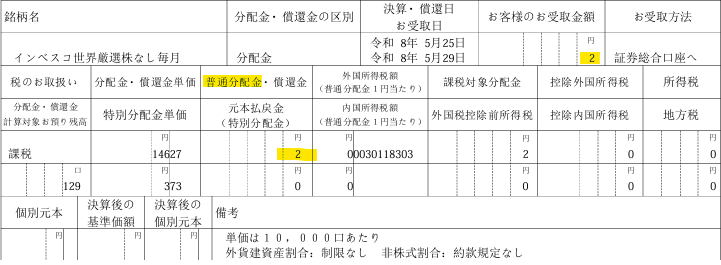

特別分配金は「自分のお金が戻ってきただけ」なので、不労所得とは言えません。今回の2円はどちらだったのか。さっそくマネックス証券の取引明細で確認しました。

明細で判定する方法

明細の見るべき箇所は2点です。

- 「普通分配金単価」に数字が入っているか

- 「特別分配金単価(元本払戻金)」がゼロか

そして決定的な証拠は「課税対象分配金」の欄です。特別分配金は非課税のため、課税対象になっているということは普通分配金である法的な証明になります。

今回の明細結果

| 確認項目 | 値 |

|---|---|

| 普通分配金単価 | 2円 |

| 特別分配金単価(元本払戻金) | 0円 |

| 課税対象分配金 | 2円 |

| 元本払戻金 | 0円 |

結論:今回の2円は正真正銘の普通分配金でした。元本の取り崩しはゼロ、課税対象になっていることが証拠です。

ファンドの背景

「世界のベスト(正式名称:インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型))」は、直近では世界的な株高と円安(為替ヘッジなし)の追い風を受け、運用益から支払う普通分配金の比率が高い状態が続いています(※2026年6月時点の運用状況。今後変わる可能性があります)。

ただし注意点があります。このファンドは信託報酬が年率約1.925%(税込)と、投資信託の中でも高コストなアクティブファンドです(※2026年6月時点、目論見書より)。市場が冷え込んだ局面では一転して元本を削りながら分配金を出すリスクも内包しています。この「劇薬」としての挙動を実際に観察していくことが、この実験の核心です。

明細がなくても気づける?「個別元本」で判別する方法

実は、取引明細を細かく確認しなくても、個別元本(平均取得単価)の変化を見るだけで特別分配金が発生したかどうかを判別できる方法があります。

仕組みはシンプルです。

| 分配後の個別元本 | 意味 |

|---|---|

| 変化なし | 全額普通分配金(運用益からの支払い) |

| 下がった | 特別分配金が発生(元本を取り崩して支払った) |

個別元本とは「税制上、自分がいくらで買ったとみなされるか」を示す数値です。特別分配金(元本払戻金)を受け取ると、その金額分だけ個別元本が減額修正される仕組みになっています(出典:大和証券・松井証券 各社公式サイト)。

今回の実験では、分配後も個別元本(平均取得単価8,915円)に変化がありませんでした。これも普通分配金であることの傍証になります。

ただし注意点が一つ。 同じファンドを追加購入した月は、購入価格によって個別元本が変動します。追加購入がない月に限り有効な判別方法です(出典:松井証券 よくあるご質問)。

2. 【衝撃の罠】スタート直前に打ち砕かれた「dカード積立計画」

現在、SBI証券(Vポイント枠)では、毎月約1,500ptのVポイントを3銘柄に均等割りして、約500pt(≒500円)/本で投資しています。

「じゃあマネックス側も同じく500円/本ずつ、dカードで自動積立しよう」——そう考えて以下の2大アクティブファンドを戦わせる計画を立てました。

- 世界のベスト(インカム特化型アクティブ)

- 朝日・WCM世界成長株厳選ファンド(予想分配金提示型)(キャピタル還元型アクティブ)

「低コストインデックス(SBI)vs 高コストアクティブ(マネックス)の対決。完璧な布陣だ」と自画自賛しながら積立設定画面を開いたその時、衝撃の仕様の壁が立ちはだかりました。

「マネックス証券のクレカ積立は、1銘柄につき1,000円からしか設定できません」

……やってしまいました。「500円ずつ小分けにしよう」という計画は、スタート直前にして木っ端微塵に打ち砕かれたのです。

3. 面倒なことは続かない。実験室が出した「力ワザの最適解」

手動で毎月金額を細かく調整しながらスポット購入するか? いや、そんな面倒なタスクはサラリーマンの日常では100%忘れます。実験室のモットーは「仕組み化による自動操縦」です。

仕様の壁に頭を悩ませた結果、辿り着いた最適解がこれです。

「dカード積立で両方とも1,000円ずつ(計2,000円)固定で自動設定。貯まったdポイントは半分ずつ手動でトッピングする」

ここで気づいたことがあります。SBI側をよく見ると、Vポイント約500ptに加えて手出し500円を初期ブーストとして付与していました。つまりSBI側も実態は約1,000円/本で運用していたのです。

つまり——

| 証券会社 | 現金 | ポイント | 1本あたり総力 |

|---|---|---|---|

| SBI(3本) | 500円 | Vポイント約500pt | 約1,000円 |

| マネックス(2本) | 1,000円 | dポイントを均等トッピング | 約1,000円+α |

5本すべてが約1,000円規模で横並びの対等な戦いが成立しました。当初の想定より手出し予算は少し膨らみましたが、これによって全体のロジックが美しく整うことになります。

4. SBI証券の「現金引き落とし」も卒業!全体システムの最適化へ

ここまで組み立てていた時、もう一つの「切り口の甘さ」に気づきました。

「そういえば、SBIの手出し500円×3本(計1,500円)は、ずっと証券口座の残高から普通に引き落としていたな……」

ここを三井住友カード(Olive)の「クレカ積立」に変更します。自分の財布から出ていく現金(1,500円)は1円も変わらないのに、ルートをクレカに繋ぎ替えるだけでVポイントが自動で上乗せされます。実験の軍資金(Vポイント)がポイント還元分だけ自動で増える——見逃していた改善ポイントをここでしっかり回収することにしました。

Vポイントが増える→SBIへの投資額が増える→分配金が増える→さらにVポイントループが拡大する、という好循環の仕組みです。

5. 2026年後半戦:2大証券プラットフォーム対抗フォーメーション発表

すべての設定変更が完了し、7月から以下の新フォーメーションが完全自動で始動します。

🏟️ 第1会場:SBI証券(Vポイント主軸)

テーマ:【王道】低コスト・インデックス毎月分配システム

| 項目 | 内容 |

|---|---|

| 銘柄 | 日本高配当(1,4,7,10月)/米国高配当SPYD(2,5,8,11月)/欧州高配当(3,6,9,12月) |

| 積立方法 | 三井住友カード積立(各500円/計1,500円)+Vポイントをトッピング |

| 特徴 | 信託報酬0.1%前後の超低コスト三銃士。資産形成のコア(聖域)。 |

🏟️ 第2会場:マネックス証券(dポイント主軸)

テーマ:【邪道】高コスト・アクティブ分配金デッドヒート

| 項目 | 内容 |

|---|---|

| 銘柄 | 世界のベスト(インカム特化型)/WCM世界成長株(キャピタル還元型・予想分配) |

| 積立方法 | dカード積立(各1,000円/計2,000円)+dポイントを均等にトッピング |

| 特徴 | 信託報酬2%弱の最重量級アクティブ2本。毎月の現金1,000円にdポイントを加速装置としてトッピングしていく泥臭いバトル会場。 |

まとめ

- 買い物消費で終わっていた期間限定dポイントを運用に回すための小さな一歩が、SBI側も含めたクレカ・ポイント投資システム全体の最適化という大改革へつながった

- 2円の分配金は明細上、普通分配金と確認済み。タコ足ではなく運用益からの果実

- 7月から王道インデックス(SBI)vs 邪道アクティブ(マネックス)の2大プラットフォーム対決が始動

次回、新フォーメーションの初陣データが出揃ったタイミングで第1回レポートをお届けします。新章に突入した『サラリーマン実験室』、これからの展開をどうぞお楽しみに!

一緒に資産形成、楽しく頑張りましょう!

※本記事は筆者個人の投資体験・考えをもとにしたものです。投資判断はご自身の責任で行ってください。ファンドの分配金や利回りは過去の実績であり、将来の成果を保証するものではありません。信託報酬等の数値は2026年6月時点の目論見書をもとにしています。

コメント